こんにちは!なおとです。

サラリーマン時代、会社の退職金として、企業型確定拠出年金を選択されている方がいらっしゃると思います。私も退職時の一時金受け取りではなく、確定拠出年金を選び、運用していました。

退職すると企業型確定拠出年金の加入者資格が失くなるので、フリーランス(第1号被保険者)として働く場合は、個人型確定拠出年金(iDeCo)に資産移管する必要があります。

ここでは確定拠出年金の移管手続きについてお伝えします。

Contents

退職後の手続きについて

確定拠出年金の記録業務を行っているJIS&Tより、退職翌月に企業型確定拠出年金喪失の通知が自宅に届きます。iDeCoポータルに案内がある通り、下記の流れで移管手続きを行います。

- 年金資産を移管する運営管理機関(受付金融機関)を決定する。

- 加入に必要な書類を請求し、運営管理機関(受付金融機関)に加入申請を行う。

- 個人型確定拠出年金の加入者となるか、運用指図者となるかを選択する。

- 加入者として拠出を継続する or 運用指図者として運用のみ行う。

確定拠出年金は、記録関連業務を行うJIS&Tと運営管理機関(受付金融機関)の2種類の機関で運用されています。私たちは、iDeCoプランから銀行や証券会社などの運営管理機関を選択し、年金資産を移管します。

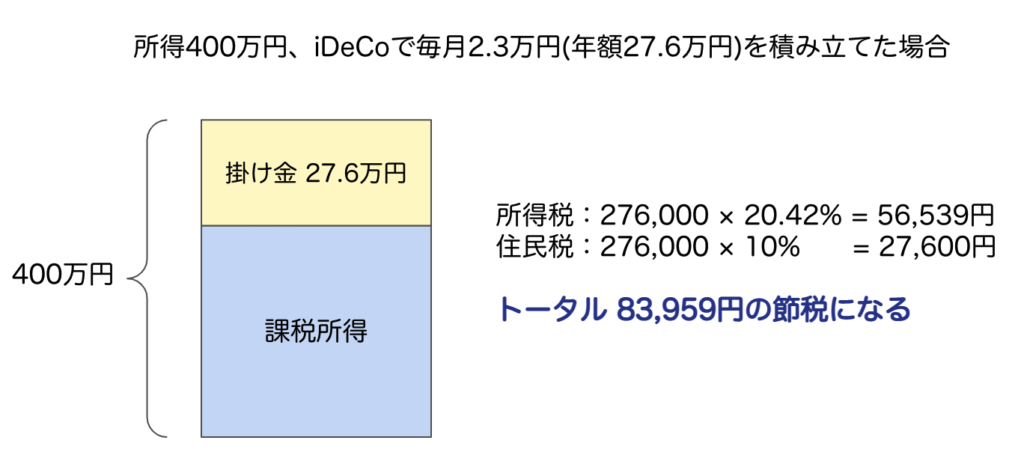

引き続き毎月一定額の掛け金を拠出し、定期預金や投資信託等の金融商品で運用することが可能です。掛け金は全額所得控除となり、所得税や住民税の負担が軽減されるといったメリットがあります。掛け金の月額上限は、サラリーマンなどの第2号被保険者で2.3万円(27.6万円)でしたが、フリーランスなどの第1被保険者は6.8万円(年額81.6万円)で節税効果が高いです。運用益は全額非課税になります。60歳になるまで受け取ることができませんが、途中で拠出を止めることが可能なので、今後の資産運用についてiDeCoの活用を考えてみると良いと思います。新たに掛け金を拠出せずに、現在の資産で運用指図者として金融商品の運用のみを行うことも可能です。

私は、証券総合取引口座の開設も考えていたので、確定拠出年金の運営管理機関として楽天証券を選択しました。企業型確定拠出年金の移管申し込みの際に、確定拠出年金口座と併せて総合取引口座も申し込めるので、手続きがスムーズでした。ネットで申し込むと加入手続き書類が送られてくるので、月々の掛け金や金融商品を記入して提出します。必ずしも毎月一定額を拠出する必要はなく、月別で掛け金を設定できるので、一年で余裕がありそうな時期のみ、小額で投資してはいかがでしょうか。

その他の資産運用について

昔の社会では終身雇用、老後は退職金や年金で暮らしていくと考えるのが一般的でした。これからは人生100年時代、年金を当てにするのではなく、若い時にしっかり働いて、資産形成を始めておかないと幸せな老後は過ごせないですよね。金融庁が公表した老後2000万円問題が話題になりましたが、公的年金だけで暮らしいていくのはかなり厳しいです。

iDeCoのような私的年金、あとは小額投資非課税制度であるNISA/つみたてNISAを利用して資産形成を始めると良いです。NISA/つみたてNISAは、iDeCoのように所得控除にはなりませんが、60歳を待たずにいつでも引き出すことができます。運用で得られた利益は非課税でそのまま受け取ることができます。

同じ金融商品を定期的に同じ金額分買い足す積立投資なので、投資情報を随時チェックする必要はなく、手続きが完了すると放置したままで問題ありません。投資初心者でも安心して始められる投資方法ですね。

中田敦彦のYouTube大学で年金問題、資産運用について取り上げられていたので、詳しく勉強されたい方はオススメです。

中田敦彦のYouTube大学 - NAKATA UNIVERSITY

フリーランスになると自分で税金や年金保険料を納めることになるので、お金のことについて理解を深める良いタイミングです。

iDeCoやNISA/つみたてNISAは小額から始められる積立投資で、運用益が非課税、特にiDeCoは掛け金が所得控除になりますので、このタイミングで将来の資産形成について改めて考えてみてはいかがでしょうか。

YouTubeで検索すると分かりやすい動画がいっぱいアップロードされていますので勉強される際にオススメです。